Министерството за финансии го објави предлог-Буџетот за 2022 година карактеризирајќи го како развоен. За првпат, предлог-Буџетот за 2022 година е ставен во среднорочна перспектива, поконкретно во контекст на три клучни планови: План за фискална одржливост и поддршка на економскиот раст, План за јавни инвестиции и План за забрзан економски раст. Оттука, ваквиот тип планирање е значаен исчекор кон постигнување на поставените цели за повисок раст на среден рок и фискална консолидација. Сепак, предлог-Буџетот не ја демонстрира кохерентноста на овие три плана, во смисла на нивното финансирање во 2022 година и на среден рок, и со квантитативно мерење на нивниот придонес кон постигнување на целите. Поконкретно, отсуството на ваква кохерентност, го остава впечатокот дека тие се само планови во буквална смисла на зборот, со висок ризик од значајни отстапувања и задоцнувања при нивната реализација.

Буџетот за 2022 година е дизајниран пред два клучни настани кои се случија во текот на минатата недела: прогласувањето и продлабочувањето на енергетската криза во земјава и нагорната корекција на Народната банка во поглед на инфлаторните движења во тековната и идната година. Вкупните неизвесности од продолжениот ефект од пандемијата, енергетската криза која ќе влијае врз потенцијалот за инвестиции од фирмите и за потрошувачка кај граѓаните, заедно со притисоците врз цените, ја прават проекцијата за реален раст на БДП од 4.6% во 2022 година, вградена во креирањето на Буџетот, оптимистичка. Неостварувањето на проектираната реална стапка на раст ќе го поткопа планираниот обем на даночни приходи, што како ризик е идентификуван во буџетскиот документ. Сепак, и во вакви околности, напорите за фискална консолидација и сведување на буџетскиот дефицит во разумни рамки се коректни.

Во продолжение следува критичка анализа на трендовите и структурата на расходите во Предлог буџетот за 2022 година.

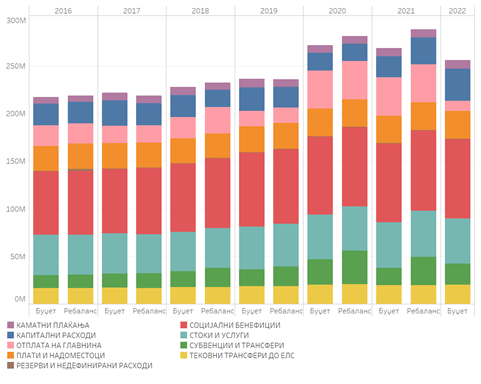

По турбулентните 2020 и 2021 година, структурата на буџетот се нормализира на претпандемиското ниво (Графикон 1) со значајно надувување на капиталните расходи (реален раст од 20.8%). Најгломазната категорија во буџетот, социјални трансфери, бележи реален пад поради ценовниот ефект, иако расте во номинален износ. Сепак, расходната страна не ги рефлектира, или тоа не го прави на убедлив и видлив начин, заложбите во буџетскиот документ за намалување на непродуктивните трошења, посебно во две ставки кои се пропулзивни на непродуктивно трошење: „стоки и услуги“ и „субвенции и трансфери“. Во реални износи, овие ставки се слични на нивото од пред пандемијата, а нивната структура останува „црна кутија“ и покрај повеќегодишните укажувања на експертската јавност за поголема транспарентност во овој сегмент.

Графикон 1: Структура на буџетите за периодот 2016-2022 по категории (во константни цени од 2016 година)

Извор: Министерство за финансии и НБРСМ

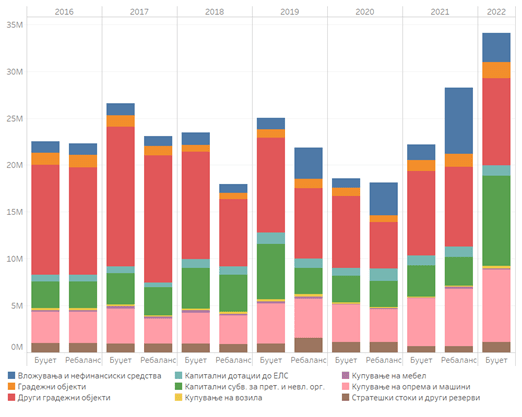

Во структурата на капиталните расходи (реален раст, Графикон 2), сите ставки бележат раст, освен расходите за купување мебел и вложувања и нефинансиски средства. За разлика од претходните години, купувањето опрема и машини и капиталните субвенции за претрпијатија и невладини организации имаат значаен реален раст што претставува прва индикација за развојниот карактер на буџетот. Но, да потсетиме дека во нашата Студија за политиките 34: Мерење на економските ефекти од државната помош доделена на приватни претпријатија во Северна Македонија: Случајот на владиниот План за економски раст, државната помош за приватните претпријатија доделена преку Законот за финансиска поддршка на инвестициите беше оценета неефективна, што укажува дека ефектот од капиталните инвестиции врз економијата не зависи само од тоа на кој начин ќе се испланираат, туку и на кој начин ќе се потрошат.

Во структурата на капиталните расходи доминантно учество имаат вложувањата во градежни објеки, но при секој ребаланс во минатото таа ставка беше „прва на удар“ и значајно се кратеше. Ставките со помали износи, купувањето возила и стратешки стоки и други резерви, бележат двократно и трократно зголемување.

Оттука, вака дефинираната структура на капитални инвестиции укажува на развојност на буџетот, но со оглед на неизвесноста од пандемиската и енергетската криза, очекуваме значајно надолно корегирање на „развојните“ ставки со првиот ребаланс.

Графикон 2: Структура на планираните капитални расходи за периодот 2016-2022 по ставки (во константни цени од 2016 година)

Извор: Министерство за финансии и НБРСМ

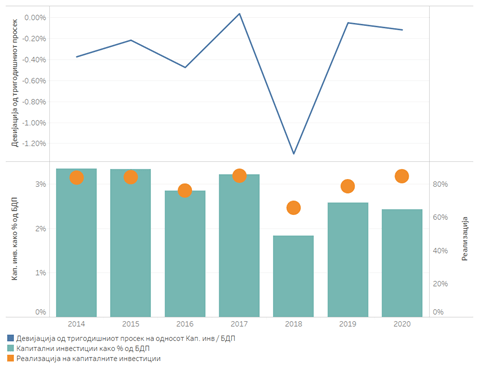

Притоа, капацитетот за реализација на капиталните инвестиции останува ограничен. Капиталните инвестиции во БДП достигнаа максимум и опаѓаат во последните години, што го потврдува ограничениот капацитет на апсорпција на капиталните инвестиции (Графикон 3, горен панел). Дополнително, уделот на капиталните инвестиции во БДП се движи од 2.5% до 3.7% кога реализацијата достигнува максимум од скоро 85% (долен панел). Оттука, дури и при оптимистичко планирање, процентот на реализација на капиталните инвестиции ќе биде помал како што уделот на капитални инвестиции во БДП го достигнува својот максимум.

Оттука, потребна е идентификација на ограничувањата на капацитетот за трошење на планираните капитални расходи, за да се зголеми реализацијата и ефектот врз економскиот раст. И покрај бројните укажувања на експертската јавност, Владата не понуди анализа на пречките кои оневозможуваат целосна реализација на капиталните расходи, ниту евентуален акциски план за надминување на овие ограничувања.

Графикон 3: Односот на капиталните инвестиции и БДП, процентот на реализација на капиталните инвестиции и отстапувањето на тековниот однос на капиталните инвестиции и БДП од тригодишниот историски просек

Извор: Министерство за финансии

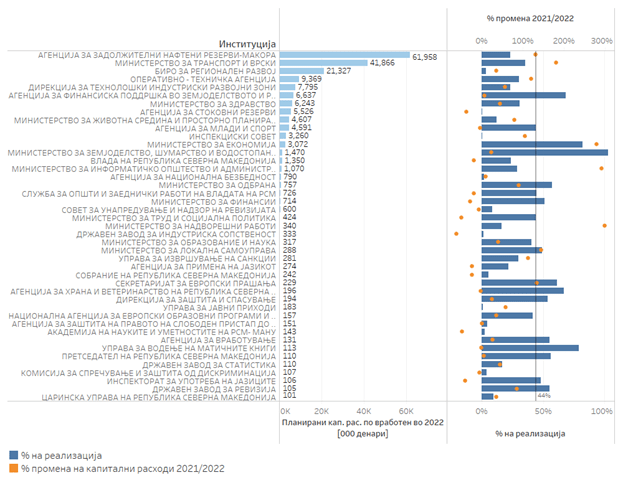

Гледано според институционални „тесни грла“ (Графикон 4), институциите со најголем „капитален товар“ имаат реализација под просечната реализација на сите институции (44%), со исклучок на Министерството за земјоделство, Агенцијата за финансиска поддршка на земјоделството и Министерството за економија. Тоа укажува на ограничени внатрешни ресурси при реализација на капиталните инвестиции.

Дополнително, беше воспоставен механизам за реалокација на средства од институциите со подреализација кон институциите со ефективна реализација на капиталните расходи. Спротивно на овие напори, голем дел од подреализаторите добиваат значајно повисоки „капитални задачи“ со новиот буџет. На пример, Министерството за животна средина и просторно планирање има реализација од 12% и зголемување на капиталните инвестиции во новиот буџет од 79%. Исто така, Министерството за надворешни работи има реализација од 16%, а зголемување на капиталните инвестиции од 300%. Дополнително, институциите со низок „капитален товар“ имаат ниска реализација, што може да укажува на препознаена неефикасност во нивното работење. Оттука, Министерството за финансии е неопходно да понуди подлабинска анализа за ефикасноста на механизмот за поттикнување на извршувањето на капиталните расходи, наместо само да го декларира неговото постоење. Исто така, потребна е подетална анализа и идентификација на проблемите со кои се соочуваат одделните институции при реализацијата на капиталните инвестиции.

Графикон 4: Планирање и реализација на капиталните расходи по институција за 2021/2022

Забелешка: Процентот на реализација за 2021 е пресметан врз основа на вкупните капитални расходи по институција во ребалансот на буџетот 2021.

Извор: Министерство за финансии