КОМПАС: Мониторинг на Владините ветувања (2024-2028): наоди од првите две години

Скопје, 17 јуни 2026

Finance Think, во партнерство во Македонскиот центар за граѓанско образование, Македонското лекарско друштво- Здружение за интерсекторска соработка и Младинскиот образовен форум, ја претставува надградената мониторинг рамка КОМПАС за системско следење на реализацијата на владините ветувања за периодот 2024–2028. Оваа рамка ја надградува претходната верзија која го мапираше економскиот напредок во периодот 2020–2024.

Платформата „КОМПАС“ (https://kompas.financethink.mk) ја следи реализацијата на вкупно 142 ветувања, распоредени во пет приоритетни области: економија и социјални прашања, образование, здравство, млади и родова еднаквост.

Вкупен напредок: Речиси половина од владините ветувања покажуваат напредок, но разликите меѓу секторите остануваат големи

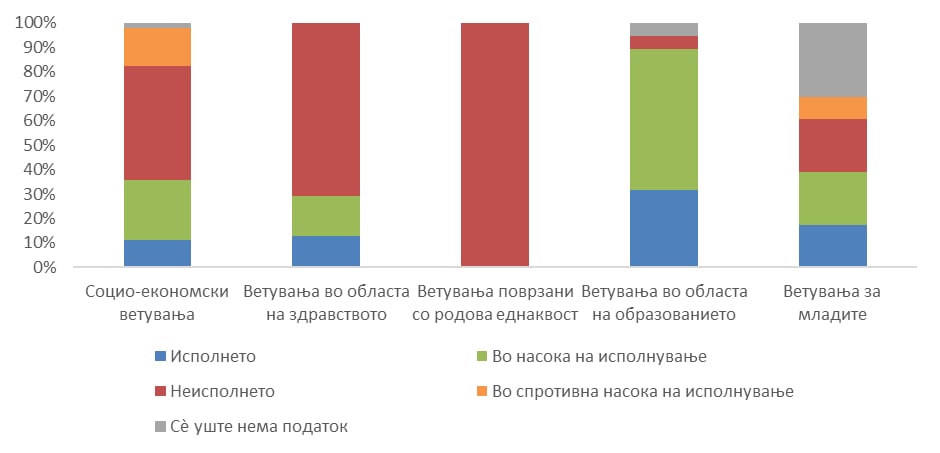

По две години, КОМПАС регистрира мешана, но сепак позитивна слика на вкупно ниво. Речиси половина од ветувањата (48%) покажуваат некаков напредок – 25 се целосно реализирани (18%, подобрување од 5 п.п. во споредба со претходната година), а 43 се во насока на исполнување (30%). Сепак, 55 ветувања (39%) сè уште не покажуваат напредок, 9 (6%) се движат во спротивна насока, а за 10 (7%) сè уште нема доволно јавни податоци за оценка. (Графикон 1)

Зад оваа просечна слика се кријат длабоки разлики меѓу областите. Образованието е несомнен лидер – 32% целосно исполнети и 58% во насока на исполнување – со силна динамика поддржана со стабилно буџетирање и функционална законска рамка. На спротивниот крај, родовата еднаквост регистрира нула исполнување втора последователна година – ниту едно исполнето ветување, ниту едно во насока на исполнување. Социо-економскиот домен, покажува поделена слика: макроекономските показатели се движат во задоволителна насока, но социо-економските политики систематски заостануваат. Здравството и политиките за млади се на средина, со умерен напредок проследен со значителни неисполнети обврски.

Графк 1: Исполнетост по области

Социо-економски политики: Делумен напредок, но со потенцијални ризици

Од 44 мерливи ветувања, 36% имаат позитивна траекторија – 11% целосно исполнети и 25% во насока на исполнување, наспроти 64% кои или стагнираат или се движат во погрешна насока. Зад оваа просечна слика стојат две подобласти со спротивставена динамика.

Макроекономските показатели во целина даваат задоволителна слика – 8 од 11 индикатори се во позитивна насока, растот на БДП е стабилен, извозот закрепнува, невработеноста опаѓа и банкарскиот систем е ликвиден. Сепак, и тука постојат важни исклучоци. Инфлацијата останува упорно висока (4,1% во 2025 наспроти ветени 2,5%), а падот на странските директни инвестиции е предупредување дека без ажурирана стратегија за привлекување, конкурентноста полека се намалува. Во јавните финансии постои блага консолидација, и јавниот долг во 2025 се движи под ветената граница. Но, буџетскиот дефицит останува над ветените вредности, а кризата на Блискиот Исток во 2026 дополнително ги зголеми фискалните ризици. Зголемувањето на пензиите е исполнето ветување, но со фискални импликации кои ја засилуваат потребата за посуштинска пензиска реформа. Пазарот на труд и деловното окружување покажуваат напредок, но со забавено темпо. Ветувањето за 55.000 нови работни места е на ~40%-на реализација (22.064 новосоздадени места), но темпото забавило во 2025 – ~9.000 наспроти потребните ~13.750 годишно. Истовремено, сивата економија се зголеми, а и покрај воведувањето на е-фактурата, системски пристап кон формализацијата изостанува.

Социо-економските политики, пак, го влечат вкупниот резултат надолу. Поволностите за ИТ компании, фриленсери и иновативниот сектор остануваат само на хартија, а ветувањето за посебен данок за мултинационали е тивко напуштено поради глобалниот минимален данок – без јавно признание. Уште позагрижувачки се ветувањата кои директно го допираат животниот стандард: социјалните надоместоци за најранливите категории систематски заостануваат, капиталните инвестиции по години на ист образец – висока проекција, кратење, потфрлена реализација – и буџетот за земјоделие опаѓа трета година по ред.

Дополнителен предизвик е усогласеноста со реалните потреби на граѓаните. Според истражувањето на Finance „Квалитет на животот”, домовите за стари лица се најнедостапна јавна услуга според граѓаните – со влошување во однос на претходната година – а ветувањето за нивна изградба нема јавни индикатори за реализација. Ветувањата за капитални инвестиции и проширување на капацитетите за грижа уживаат највисока поддршка – над 70% – но се и меѓу оние со најниска реализација. Наспроти тоа, двете исполнети ветувања – зголемувањето на пензиите и растот на платите во јавната администрација – имаат ниска или поделена поддршка кај граѓаните. Ова упатува на потреба Владата да ги преиспита своите приоритети: да ги ревидира ветувањата кои граѓаните не ги препознаваат како релевантни, и да ги забрза оние кои уживаат највисока јавна поддршка.

Образование: силна динамика, но реформата на високото образование чека

Образованието е областа со најсилна реализација – 12 исполнети ветувања (32%) и 22 во насока (58%) – и тоа не е случајно. Трите клучни услови за успех се присутни: функционална законска рамка, јасни и мерливи индикатори и буџетска континуираност низ повеќе годишни циклуси. Резултатите се конкретни и видливи.

Дуалното образование е можеби најуспешната приказна: бројот на компании вклучени во практична настава пораснал од 560 во 2024 на 875 во 2026, со поддршка на 7 регионални центри. Инклузијата на ученици со попреченост и ранливи групи добива реална буџетска поддршка – средствата скоро се удвоени (од 520 на 927 мил. денари), а бројот на образовни асистенти се зголемил од 1.015 на 1.478. Инфраструктурните инвестиции во училишта и спортски сали бележат стабилен тренд, а реконструкцијата на студентските домови добива сериозен буџетски импулс (489 мил. денари планирани за 2026, наспроти само 31 мил. во 2024).

Но, длабоката реформа на високото образование останува блокирана. Новите закони за високо образование сè уште не се донесени, а без нив, ниту задолжителната пракса, ниту двојните дипломи, ниту меѓународната конкурентност не можат да се реализираат. Буџетот за наука номинално расте, но вкупните трошоци за истражување и развој остануваат на само 0,36–0,40% од БДП – далеку зад планираниот 1%. Воедно, и покрај сите позитивни движења, буџетот за образование сè уште не го достигнал ветениот праг од 5% од БДП, туку останува на 3,8%.

Здравство: Ограничен напредок со неколку значајни поместувања

Од 31 следена мерка во здравството, четири се целосно реализирани, две делумно, а две се во иницијална фаза на имплементација – кај најголемиот дел од останатите засега нема доволно докази за позначаен напредок. Највидливи резултати се постигнати во кадровската политика и пристапот до одредени здравствени услуги: започна вработувањето на здравствени работници кои со години беа ангажирани по договор на дело, зголемен е капитациониот бод за матичните лекари, а укинати се економските директори во јавните здравствени установи. Овозможени се и до шест бесплатни обиди за ин-витро оплодување на товар на Фондот за здравствено осигурување. Во делот на инвестициите, започнати се активности за реконструкција на повеќе здравствени установи и набавка на медицинска опрема, објавен е тендер за 100 нови возила за Итна медицинска помош, а проширена е позитивната листа на лекови со олеснети процеси за рефундирање.

Сепак, реформите со подлабоки системски ефекти се одвиваат побавно од очекуваното. Не се забележуваат позначајни подобрувања во дигитализацијата на здравството, намалувањето на административните процедури, управувањето со болничкиот систем, намалувањето на листите на чекање или подобрувањето на достапноста до специјалистички здравствени услуги. Оттука, може да се заклучи дека изминатата година беше обележана со решавање на дел од долгогодишните кадровски и организациски проблеми и со реализација на неколку конкретни мерки со директен ефект врз граѓаните. Сепак, клучните структурни реформи кои треба да обезбедат поефикасен, подостапен и поквалитетен здравствен систем сè уште остануваат предизвик.

Млади: институционален напредок, недоволно спроведување конкретни мерки

Следени се 31 ветувања, од кои 4 се реализирани, 5 се во насока на исполнување, а 22 не се реализирани. Во втората година од мандатот, политиките за млади испорачаа две конкретни и видливи ветувања кои по првата година беа во категоријата неисполнети. Ваучерите од 250 евра за електронски уреди за студенти беа исплатени во 2025, а проектот „Купи куќа за млади“ беше операционализиран – субвенционирање на месечна рата за млади парови кои се преселуваат на село. Овие два исполнети ветувања имаат значајна симболична тежина и висока популарност кај младите.

Сепак, зад овие успеси, структурните предизвици остануваат нерешени. Стапката на вработеност на млади (15–29 години) паднала на 34,6% во К1-2026 откако во 2025 достигнала 36,1% – ветувањето за 70.000 нови работни места за млади е во спротивна насока од исполнување. Уште позагрижувачко е што во 2025 не е реализирана ниту една обука за дигитални вештини, по 735 обучени во 2024.

Бројот на локални младински центри – клучна инфраструктура за имплементација на младинските политики – стагнира на 14, наспроти таргетот од 42 предвидени со Националната стратегија за млади 2023–2027. Се отвораат нови центри, но подеднакво се затвораат. Петте неисполнети ветувања – меѓу кои скратеното работно време за студенти, М-апликацијата за младински стандард и бесплатниот интернет во образовните институции – директно влијаат врз секојдневниот живот на младите и немаат ниту минимален видлив напредок по две години.

Вкупната акција е поддржана од Владата на Швајцарија преку Цивика мобилитас. Цивика мобилитас е проект на Владата на Швајцарија, кој го спроведуваат МЦМС, НИРАС и ФЦГ. Мислењата кои се изразени овде не нужно ги одразуваат ставовите на Швајцарската Влада, Цивика мобилитас или организациите што ја спроведуваат.